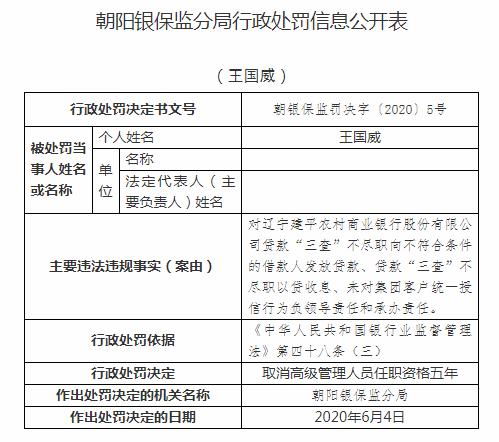

挪用資金入股被嚴懲,遼寧建平農商行暴露公司治理短板

遼寧建平農村商業銀行因主要股東以非自有資金入股,收到了來自監管部門的200萬元罰單,同時10名相關責任人被給予紀律處分。這一事件不僅揭示了該行在公司治理和股東資質審查上的重大漏洞,也為整個銀行業金融機構的股權管理和合規經營敲響了警鐘。

事件核心:股東資金“借道”入股

根據處罰信息,遼寧建平農商行的主要股東違反了《商業銀行股權管理暫行辦法》中的核心規定,即“股東應當使用來源合法的自有資金入股商業銀行,且確保投資行為真實、合規”。所謂“非自有資金入股”,通常指股東通過借貸、委托資金、理財資金等非其合法所有的資金進行投資。這種行為嚴重扭曲了股權的真實性,使股東可能并不具備與其持股比例相匹配的風險承擔能力,更可能催生代持、隱形股東等問題,為銀行的股權結構和公司治理埋下巨大隱患。股東若使用杠桿資金或他人資金入股,其首要目標可能并非銀行的長期穩健發展,而是短期套利或規避監管,這將直接影響銀行的經營決策與風險偏好。

嚴厲處罰:監管“雙罰”彰顯決心

此次處罰體現了監管部門“雙罰制”的嚴格執行。一方面,對機構本身處以200萬元的高額罰款,表明了對違規行為的零容忍態度;另一方面,對10名相關員工進行紀律處分,則強調了責任追究到人的原則。這些被處分的員工可能涉及信貸審批、合規管理、股權事務等多個環節,處罰意味著他們在股東資質審核、持續監控或內部報告路徑上存在失職。這警示銀行業從業人員,尤其是中高層管理人員,必須切實履行審查與監督職責,筑牢風險內控的第一道防線。

深層反思:農商行股權亂象與治理挑戰

作為地方性法人銀行,農村商業銀行的股權結構往往較為分散,股東背景多元,這給股權管理帶來了特殊挑戰。部分農商行歷史上曾存在股權代持、關聯交易復雜等問題。本次事件暴露了建平農商行在“穿透式”股權監管要求下的不適應。監管機構要求商業銀行穿透識別最終受益人和資金來源,但該行顯然未能有效落實。這背后可能反映出其公司治理機制不健全、內部控制薄弱,以及對股東行為的持續跟蹤管理流于形式。

行業警示:合規是生命線,自有資金是底線

此案為所有金融機構,特別是中小銀行,提供了深刻的教訓:

- 強化股東準入審查:必須對入股資金的來源進行穿透核查,確保其合法、自有、清晰,杜絕任何形式的“帶病入股”。

- 完善公司治理結構:健全董事會、監事會運作機制,加強對主要股東行為的約束和監督,防止股東不當干預經營。

- 提升內控有效性:合規與風險管理部門需切實履職,建立動態的股權監控體系,及時發現和報告異常情況。

- 樹立審慎投資文化:無論是銀行自身還是其股東,都應秉持審慎原則進行投資。銀行自身的“自有資金對外投資”也需嚴格遵循監管比例和風險要求,確保主業穩健。

遼寧建平農商行的罰單,是監管持續深化市場亂象整治、推動銀行業高質量發展的一記重拳。它清晰地傳遞出一個信號:銀行股權管理絕非小事,合規經營的底線不容突破。金融機構唯有夯實公司治理根基,確保股權清晰、透明、合規,才能真正實現穩健運行,更好地服務實體經濟。隨著金融監管的持續加強,類似的嚴查重處或將更趨常態化,所有市場參與者都需引以為戒,將合規意識融入血液,方能在變革中行穩致遠。

如若轉載,請注明出處:http://www.51hele.com/product/6.html

更新時間:2026-05-18 18:13:06